Un enjeu stratégique souvent sous-estimé

Longtemps perçue comme un irritant ou un symptôme de dysfonctionnement, la réclamation client en assurance est un indicateur clé de pilotage.

Pour les organismes d’assurance, la gestion des réclamations ne se limite plus à une obligation réglementaire : elle devient un levier de performance et de maîtrise des risques, particulièrement précieux dans un environnement en mutation constante.

Chez Coexell, nous le constatons : plus la réclamation est écoutée, mieux l’organisme protège sa relation avec ses clients.

Réclamation : un cadre réglementaire structurant

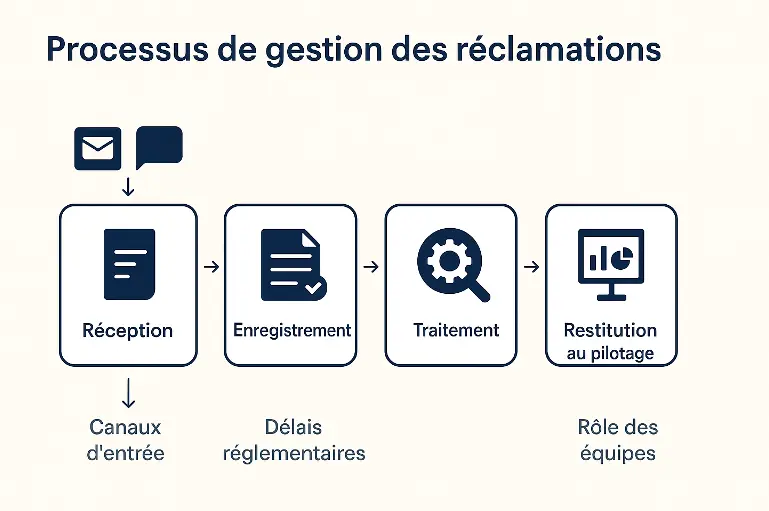

L’ACPR encadre depuis plusieurs années la gestion des réclamations. Dans sa position de 2021, elle précise que tout organisme doit disposer :

- D’un dispositif de traitement structuré et transparent,

- D’un référent dédié,

- D’un recours plus simple au médiateur pour les requérants au bout de 60 jours

- D’un suivi périodique présenté à la direction générale et à l’organe de surveillance.

Une source de données précieuse pour piloter

Au-delà du respect des obligations, la réclamation constitue un signal à forte valeur pour les organisations. Les fonctions associées à la gestion des réclamations sont tout d’abord les fonctions opérationnelles (Commercial, prestations, sinistres) puis les fonctions transverses telles que le Juridique et les fonctions clés de contrôle (conformité, audit, risques).

Elle permet notamment :

- D’identifier les points de friction dans les parcours client ;

- De cibler les processus à optimiser (délai de traitement, clarté des courriers, lisibilité contractuelle…) ;

- D’identifier des erreurs ou des anomalies dans le traitement des dossiers (Erreur dans le paiement des prestations, défaut de conseil…)

- D’alimenter la base incidents des organismes et donc la cartographie des risques opérationnels ;

- De nourrir le dispositif de contrôle interne.

💡 Exemple : un pic de réclamations sur un produit santé peut révéler une mauvaise compréhension du tableau de garanties – un signal à traiter en amont d’une vague de résiliations.

Des attentes croissantes côté assurés et côté régulateur

L’environnement change :

- Les assurés sont plus exigeants, habitués à une expérience fluide (digitalisation, temps réel) ;

- Les autorités, comme l’ACPR, imposent davantage de contraintes aux organismes d’assurance afin qu’ils justifient de la qualité du traitement des réclamations clients.

- Un traitement trop formel ou trop lent est aujourd’hui impactant pour des clients qui ont des facultés de résiliations bien plus faciles que par le passé, et pourrait être vécu comme un défaut de gouvernance si l’organe de gouvernance ne prenait pas de dispositions en cas d’environnement dégradé en matière de gestion des réclamations.

➡️ La réclamation devient ainsi un marqueur de sérieux aux yeux des clients… et contraint les assureurs par le recours plus facile au médiateur pour les requérants.

Bonnes pratiques pour une gestion efficace (et proportionnée)

Pour les organismes de taille moyenne, une gestion rigoureuse ne veut pas dire complexe. Voici les bonnes pratiques que nous observons chez nos clients :

Bonne pratique | Objectif |

|---|---|

Registre centralisé et articulé avec les fonctions opérationnelles en charge des réponses | Suivi et traçabilité des demandes |

Délais cibles clairs (< 10 jours ouvrables pour l’accusé de réception, 60 jours pour répondre) | Réactivité attendue par les assurés |

Réponses types modulables | Gain de temps, cohérence, qualité rédactionnelle |

Réunions de revue des réclamations (trimestrielles) avec les fonctions opérationnelles | Analyse collective des causes et actions correctrices |

Lien avec la base incidents et la cartographie des risques | Valorisation dans la gouvernance |

Aligner les catégories du registre avec les catégories du QPC (Questionnaire Pratiques Commerciales) | Valorisation dans la gouvernance |

Une gouvernance plus opérationnelle grâce aux réclamations

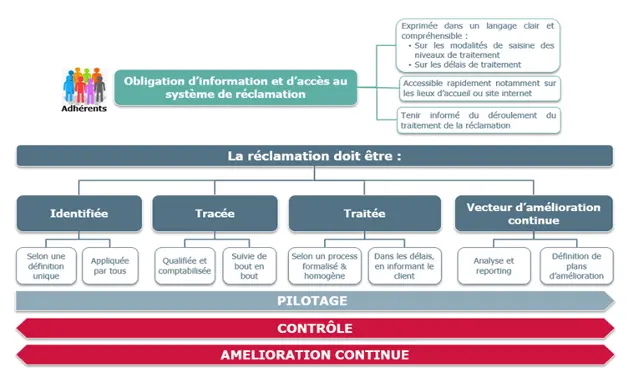

L’obligation faites à tous les organismes d’assurance de présenter à l’organe de gouvernance un rapport sur les réclamations permet d’impliquer toute la chaîne de contrôle (Contrôle interne, fonctions clés via les rapports annuels), rend la réclamation visible et en fait un fil rouge, de sa détection à sa résolution.

Elle permet de démontrer que l’organisme est :

- À l’écoute de ses assurés,

- Capable de détecter des anomalies dans ces processus opérationnels,

- Structuré pour transformer les incidents en actions d’amélioration.

Conclusion : capitaliser sur les réclamations, c’est professionnaliser la relation client

Dans les structures que nous accompagnons, la mise en place d’un dispositif agile, documenté et intégré permet :

- De fluidifier les échanges avec les assurés,

- D’anticiper les tensions,

- De montrer aux autorités une gouvernance saine et active.

✅ La réclamation n’est pas une faiblesse. C’est un indicateur sain de gestion.

Et surtout, c’est un atout concret pour piloter efficacement son organisme. Si vous avez besoin d’un accompagnement, n’hésitez pas à nous contacter !

L’équipe Coexell Conseils