Le dispositif AGIRA dans la gestion des contrats en déshérence : ce qu’il faut savoir

Le dispositif AGIRA constitue un dispositif essentiel pour faciliter l’identification et la gestion des contrats en déshérence. Ce dispositif spécifique permet aux bénéficiaires de retrouver les contrats qui leur reviennent et aux organismes d’assurance de respecter leurs obligations légales. Découvrez ici son rôle, son contenu et les bonnes pratiques pour assurer une transmission conforme.

1. Qu’est-ce que le dispositif AGIRA ?

Le dispositif AGIRA est un mécanisme mis en place pour aider à la recherche des bénéficiaires de contrats non réclamés. Il permet aux organismes d’assurance de déclarer les contrats en déshérence et d’en faciliter la gestion, conformément aux obligations légales imposées par la loi Eckert de 2016. Il est attendu, au plus tard, le 15 avril de chaque année par l’ACPR.

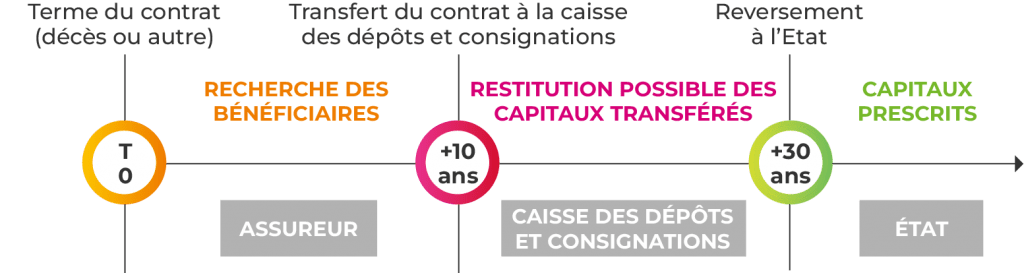

Grâce à ce dispositif, lorsqu’un contrat arrive à échéance ou qu’un assuré est décédé sans que les bénéficiaires aient été identifiés ou contactés, le dispositif AGIRA 1 centralise les demandes d’information et permet d’alerter les assureurs concernés. Le dispositif AGIRA 2, lui, permet d’identifier les assurés décédés.

Si l’organisme d’assurance n’arrive pas à identifier les bénéficiaires, un mécanisme de transfert des fonds au bout de 10 ans à la Caisse des Dépôts et Consignations (CDC) doit être respecté, avant que celle-ci ne remette les sommes à l’Etat.

2. Les éléments à renseigner dans le rendu AGIRA

Les éléments à renseigner dans le rendu AGIRA

- Le reporting des demandes AGIRA traitées dans l’année (AGIRA 1, AGIRA 2) ;

- Les volumes des contrats en déshérence, leur état d’avancement ;

- Les montants réglés au titre de la déshérence ;

- Les montants restants à régler ;

- Les montants transférés à la Caisse des Dépôts et Consignation (CDC).

Les établissements doivent veiller à fournir des données précises et actualisées afin de respecter leurs obligations légales.

Source : Arnaud Lelong | Les Echos

3. Échéances et risques en cas de non-conformité

Les assureurs ont l’obligation de déclarer les contrats en déshérence à l’AGIRA dans des délais réglementés, au plus tard le 30 avril de chaque année.

Tout manquement à ces obligations (de mise en place du dispositif et de la remise annuelle) peut entraîner des sanctions administratives et financières, ainsi qu’un impact sur la réputation des organismes concernés.

4. Bonnes pratiques pour un dispositif AGIRA conforme

Pour assurer une soumission sans faille, voici quelques recommandations :

Maintenir une bonne qualité des données clients :

Mettre à jour régulièrement les données clients et bénéficiaires dans le cadre de la connaissance client (KYC).

Structurer la remontée des flux AGIRA :

Centraliser les flux AGIRA 1 et AGIRA 2 dans des outils dédiés.

Automatiser le reporting :

Utiliser des outils dédiés pour fluidifier le suivi du processus de lutte contre la déshérence et faciliter la transmission des informations.

Former les équipes :

Sensibiliser les collaborateurs aux obligations relatives à la lutte contre la déshérence.

Etudier l’opportunité d’ajouter la déshérence au plan d’audit :

Vérifier la conformité du dispositif et identifier des améliorations possibles.

Conclusion

Le dispositif AGIRA est un dispositif clé dans la gestion des contrats en déshérence. Il assure une meilleure transparence et permet aux bénéficiaires de récupérer les sommes qui leur reviennent de droit. Une bonne gestion de ce processus permet non seulement de respecter la réglementation, mais aussi de renforcer la confiance des assurés et de leurs ayants droit dans l’organisme d’assurance.

Besoin d’accompagnement ? Nos experts vous aident à aborder de manière adaptée votre dispositif de lutte contre la déshérence, et à respecter vos obligations légales. Contactez-nous dès aujourd’hui !