Dans un secteur aussi réglementé que celui de l’assurance, la conformité aux exigences légales est primordiale. Chaque année, les compagnies d’assurance, mutuelles et organismes de prévoyance doivent respecter des obligations strictes en matière de publications réglementaires. Le non-respect de ces échéances peut entraîner des sanctions financières et nuire à la réputation de l’entreprise. Pourtant, la gestion des délais et la production de ces rapports peuvent être un défi pour les directions de la conformité et les professionnels du secteur.

Heureusement, des solutions existent pour optimiser ces processus et garantir une conformité sans faille. Coexell Conseils, expert en gouvernance et gestion des risques, accompagne les entreprises dans la mise en place d’une stratégie efficace de respect des obligations réglementaires. Découvrez dans cet article un guide complet sur les publications annuelles obligatoires en assurance.

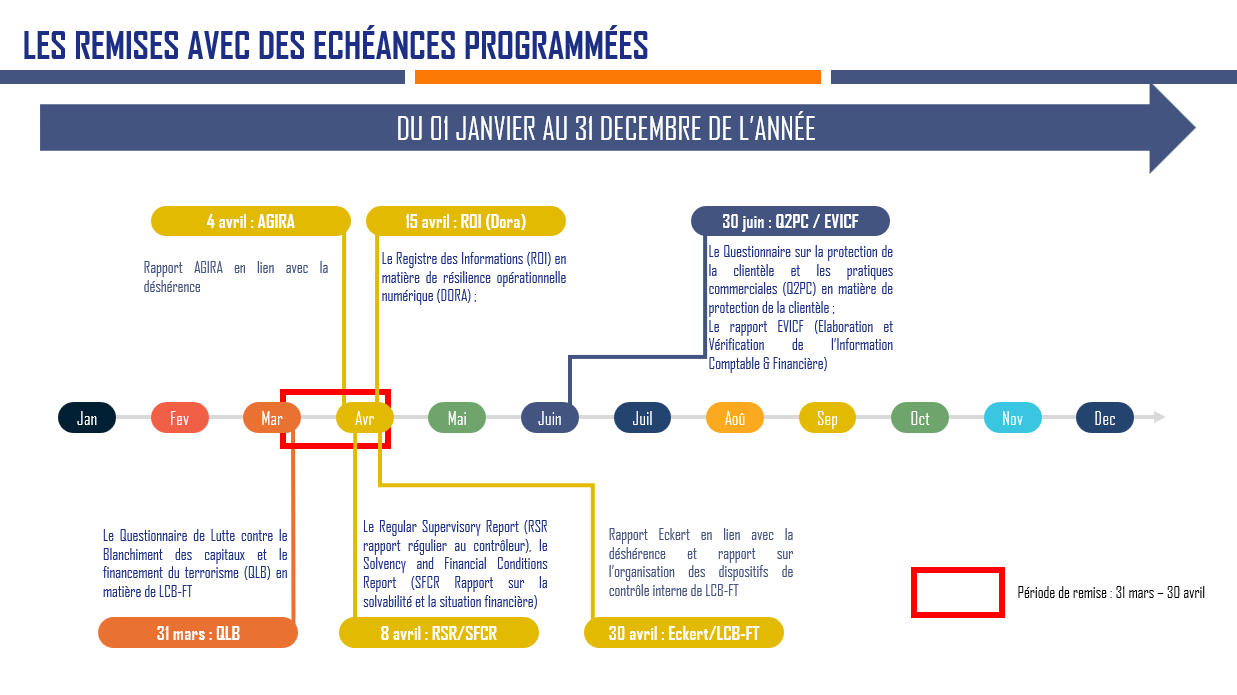

1. Les publications réglementaires avec des échéances précises

Chaque année, certaines publications doivent être remises à des dates bien définies. Voici les principales échéances à retenir :

31 mars : Questionnaire de Lutte contre le Blanchiment des Capitaux (QLB)

Ce questionnaire vise à évaluer les dispositifs de prévention contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) mis en place par les entreprises du secteur de l’assurance. Le non-respect de cette obligation peut exposer l’entreprise à des sanctions administratives et pénales.

4 avril : Rapport AGIRA

Obligation liée à la gestion des contrats en déshérence, ce rapport doit être remis à l’AGIRA afin d’identifier les bénéficiaires de contrats d’assurance-vie non réclamés. Une mauvaise gestion de ces contrats peut entraîner des pénalités importantes et nuire à la réputation de l’organisme assureur.

8 avril : RSR & SFCR

Le Regular Supervisory Report (RSR) est un rapport détaillé transmis aux autorités de supervision. Quant au Solvency and Financial Condition Report (SFCR), il s’agit d’un document destiné à être publié afin d’informer le marché sur la solidité financière de l’assureur. Ces rapports permettent d’assurer la transparence financière et d’éviter les risques de solvabilité. Lire plus sur les exigences de solvabilité

15 avril : Rapport DORA (Registre des Informations en matière de résilience opérationnelle numérique)

Avec l’évolution des risques cyber, ce rapport devient un élément clé de la gouvernance d’une compagnie d’assurance. Il permet de démontrer les actions mises en place pour assurer la résilience opérationnelle des systèmes d’information. Le non-respect de cette obligation peut exposer l’entreprise à des risques accrus de cyberattaques. En savoir plus sur la réglementation DORA

30 avril : Rapport Eckert & Rapport sur l'organisation des dispositifs de contrôle interne LCB-FT

Ce premier document traite des contrats d’assurance en déshérence. Il permet d’assurer la bonne gestion des fonds non réclamés. Le rapport est à publier sur le site internet de l’organisme. L’absence de déclaration expose l’entreprise à des amendes et des recours judiciaires de la part des bénéficiaires. Le second rapport permet de présenter le dispositif de contrôle interne (contrôle permanent et périodique) en matière de LCB-FT et de gel des avoirs en précisant notamment les moyens humains mis en oeuvre et les contrôles réalisés (périmètre et fréquence).

30 juin : Q2PC & EVICF

Le Questionnaire sur la Protection de la Clientèle (Q2PC) et le rapport sur l’Élaboration et la Vérification de l’Information Comptable et Financière (EVICF) sont des éléments cruciaux pour garantir la transparence et la protection des assurés. Un manquement peut entraîner des sanctions de l’ACPR et une perte de confiance des clients. Lire un exemple de rapport Q2PC auprès de l’ACPR

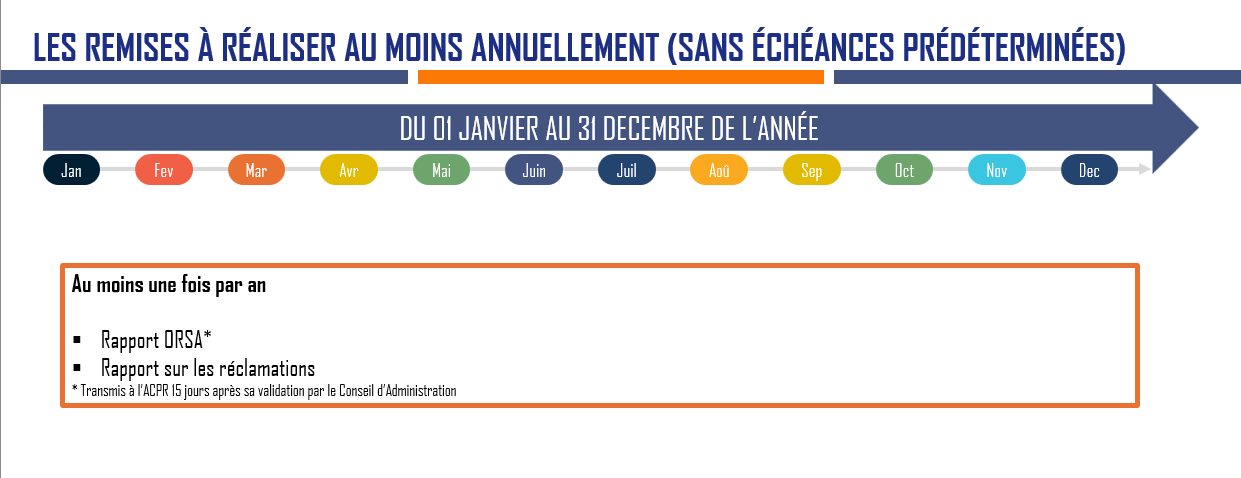

2. Les publications obligatoires sans échéance fixe

Certaines obligations doivent être remplies chaque année, mais sans qu’une date spécifique ne soit imposée.

Rapport ORSA

Ce rapport sur l’auto-évaluation des risques et de la solvabilité permet aux entreprises d’évaluer leur exposition aux risques et d’ajuster leur stratégie en conséquence. Il doit être transmis à l’ACPR dans les 15 jours suivant sa validation par le conseil d’administration.

Rapport sur les réclamations

Les compagnies d’assurance doivent documenter et analyser les réclamations des clients afin d’améliorer leurs services et d’assurer une meilleure protection des consommateurs.

3. Bonnes pratiques pour assurer la conformité réglementaire

La gestion des obligations réglementaires peut être complexe. Voici quelques recommandations pour s’assurer du respect des délais et de la qualité des publications :

-

Mise en place d’un calendrier interne

-

Automatisation des processus de reporting

-

Collaboration entre les équipes

-

Audit et contrôle qualité

Respecter les obligations de publication annuelle en assurance est un défi majeur pour les entreprises du secteur. Toutefois, en adoptant des stratégies efficaces et en s’appuyant sur l’expertise d’un cabinet spécialisé comme Coexell Conseils, il est possible de transformer cette contrainte en opportunité.

Notre équipe vous accompagne dans la mise en conformité et l’optimisation de vos processus de reporting réglementaire. Contactez-nous dès aujourd’hui pour un diagnostic personnalisé et découvrez comment nous pouvons vous aider à sécuriser vos obligations tout en optimisant votre gouvernance d’entreprise.